“Thay vì nhìn lại quá khứ, tôi hướng về 20 năm tiếp theo và cố gắng xem mình cần làm gì ngay bây giờ để đến được đó” – Diana Ross

Bạn nghĩ về chính mình trong vòng 20, 30 hay 40 năm tới như thế nào chưa? Tôi mơ mộng rất nhiều điều. Tôi mơ mộng rằng tôi được nghỉ ngơi trong khu vườn nhiều hoa, rau xanh và nằm dài trên ghế mây đọc sách, bên cạnh là lão chồng già của tôi. Chúng tôi không phải đi làm thêm các công việc khác mà nghỉ hưu thực sự, không lo lắng về tiền bạc. Chúng tôi có đủ tiền trang trải cuộc sống thường nhật và nếu có biến cố thì sẽ không lo lắng quá mức. Chúng tôi có thể đi du lịch ở bất cứ đâu mà không phụ thuộc vào con cái.

Tuổi già phải chấp nhận thực tế rằng sức khỏe đi xuống. Tôi hay bạn sẽ không tránh khỏi những vấn đề liên quan đến sức khỏe với các bệnh khó tránh khỏi như: xương khớp, tiểu đường, huyết áp,…. Dù hiện nay, hệ thống y tế tốt hơn nhưng không có nghĩa là sức khỏe của bạn được đảm bảo.

Bố mẹ và những người lớn tuổi xung quanh tôi đều gặp phải ít nhất một bệnh khó chữa nào đó. Mẹ tôi bị bệnh huyết áp thấp liên miên và không thuốc nào chữa khỏi, chưa kể bà đã từng đột quỵ một lần. Ở độ tuổi gần 60, bà còn hay bị đau xương khớp mỗi khi trái gió trở trời. Không khó để bạn thấy trong cuộc sống có những người gặp khó khăn về tài chính sau tuổi nghỉ hưu. Nhiều người đã phải bán nhà để chữa những căn bệnh nguy hiểm.

Nếu phải lấy ví dụ về những người không có lương hưu sau khi nghỉ việc, tôi có thể kể ít nhất 5 người gần gũi xung quanh mình. Tôi dần ý thức được hệ quả của việc lập kế hoạch cho tuổi già khi nhìn vào bố mẹ mình, hàng xóm, họ hàng,…

Tôi có những lo lắng nhất định về tương lai tuổi già không an nhàn như những gì mình mơ mộng. Nếu bạn cũng có những lo lắng của mình, hãy đọc tiếp bài viết này nhé!

Dự kiến tuổi nghỉ hưu

Bạn muốn nghỉ hưu bất cứ khi nào mình muốn hay khi nào cần? Điều này phụ thuộc vào quyết định của bạn chứ không có một luật nào bắt bạn chỉ được nghỉ hưu vào năm 60 tuổi. Luật lao động Việt Nam đưa ra quy định tuổi nghỉ hưu cho người làm việc trong các doanh nghiệp, cơ quan nhà nước làm mốc cuối bạn phải thực sự nghỉ việc.

Vậy, bạn có muốn nghỉ hưu sớm trước độ tuổi quy định của nhà nước hay không? Bạn có thích làm việc sau khi nghỉ hưu hay không?

Chắc chắn bạn đã có những hình dung nhất định về việc mình muốn nghỉ hưu lúc nào. Bạn hãy đưa ra dự kiến tuổi nghỉ hưu của mình. Ví dụ, tôi muốn nghỉ hưu lúc 50-55 tuổi vì con cháu của tôi đã khôn lớn, trưởng thành; tôi muốn nghỉ hưu năm 30 tuổi tại doanh nghiệp và làm một công việc part-time tại nhà, dành thời gian cho gia đình;…

Dự kiến tuổi nghỉ hưu và hình dung những gì trong tương lai giúp bạn đặt ra kế hoạch cụ thể cho cuộc đời của mình.

Một công cụ giúp bạn thử tính tuổi nghỉ hưu của mình qua: FIRE Calculator

(FIRE là chữ viết tắt của Financial Independence & Retire Early: Độc lập tài chính & Nghỉ hưu sớm)

Công cụ này tính toán tuổi bạn nghỉ hưu và sống được ở thành phố nào trên thế giới.

- Current age: tuổi hiện nay của bạn

- Current net worth (assets — debt): Giá trị ròng hiện tại (tài sản – nợ)

- Current city: Thành phố hiện đang sinh sống

- Current monthly income (net after tax): Thu nhập hàng tháng sau thuế hiện tại

- Current monthley spending: Chi tiêu hàng tháng hiện tại

- Withdrawal: Tỉ suất rút tiền

- Debt interest rate: Lãi suất vay nợ

- Annual investment return: Lợi tức đầu tư hằng năm

- Tax rate on invesstment returns: Thuế suất trên lợi tức đầu tư

Ví dụ:

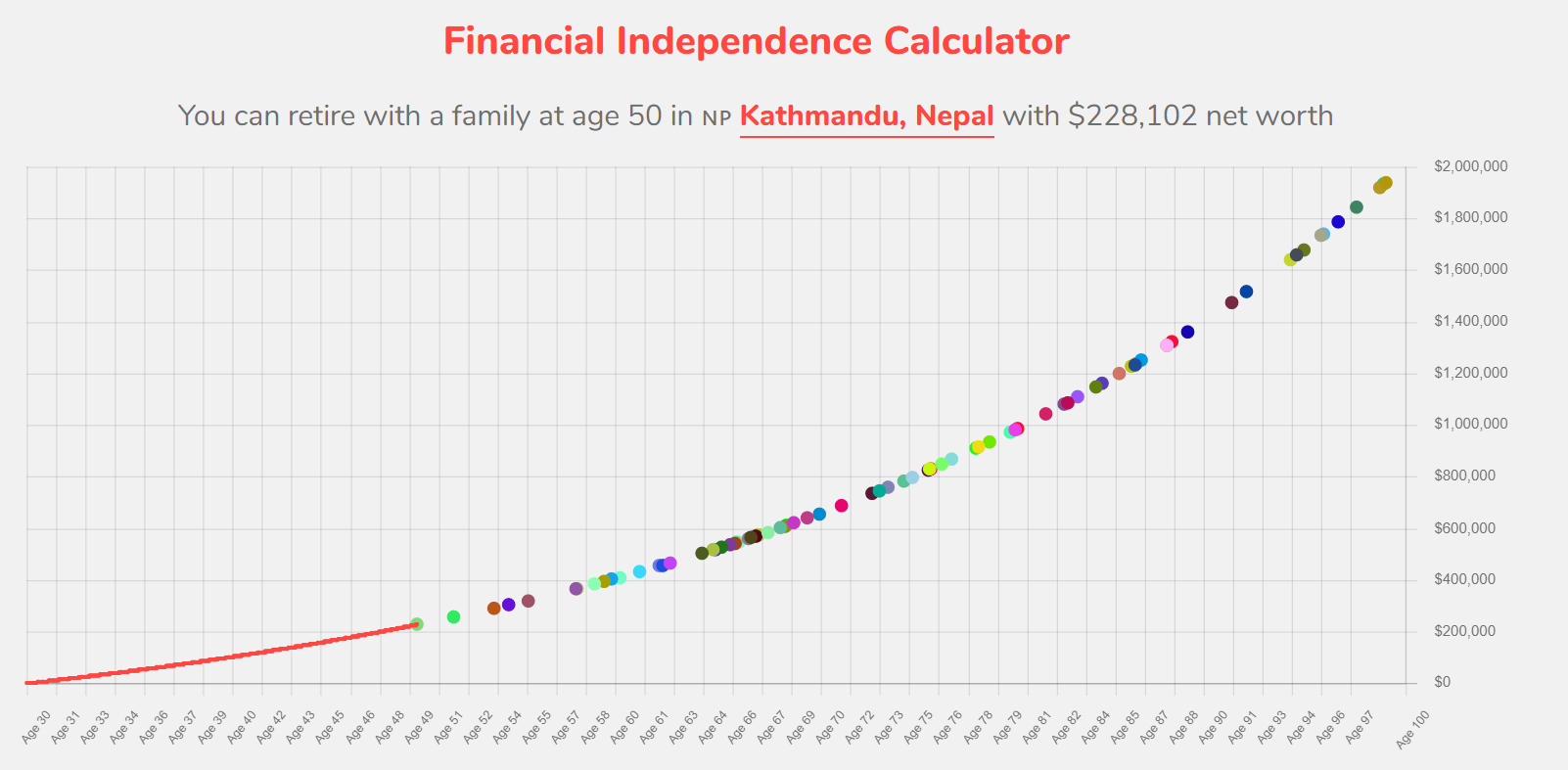

Bảng tính toán: Tôi có thể nghỉ hưu cùng gia đình vào 50 tuổi với tài sản 228,102$ tại thành phố Kathmandu, Nepal.

Bạn thử áp dụng tính toán tuổi nghỉ hưu này nhé. Những con số được đưa ra với mức tương đối, biết đâu, đây cũng là gợi ý cho bạn và gia đình đến một đất nước khác sinh sống.

Với lời gợi ý, tôi có thể đến Nepal – vùng đất Phật để sinh sống đấy!

Xác định nhu cầu chi tiêu khi nghỉ hưu

Bạn hãy thử tưởng tượng giống tôi ở đầu bài viết này, bạn muốn mình ở trong khung cảnh như thế nào sau khi nghỉ hưu?

Từ đó, bạn xác định nhu cầu của chính mình như chi phí cơ bản ăn uống, bảo hiểm, y tế…. Ngoài ra, bạn có muốn mua một ngôi nhà trên đồi, một mảnh vườn nhỏ xinh hay bạn muốn làm chủ một trang trại, những căn nhà chung cư,…

Bạn có muốn ngay sau khi nghỉ hưu được đi du lịch những nơi bạn thích nhưng chưa có cơ hội vì công việc quá bận hay không? Theo một khảo sát cho thấy, những người sau khi nghỉ hưu thường có xu hướng mong muốn hưởng thu và chi tiêu vào du lịch, mua sắm, tham quan, lễ hội, chùa chiền – đều là những hoạt động khá tốn kém.

Nhiều gia đình chi tiêu tiền bạc cho con cái như du học, mua nhà, cưới hỏi,… Nếu bạn lập gia đình muộn, điều này vẫn có thể xảy ra khi bạn ở độ tuổi về hưu.

Vì vậy, ngay từ bây giờ, chúng ta cần xác định nhu cầu chi tiêu của chính mình khi ở tuổi về hưu. Những khoản chi tiêu tối thiểu mà bạn cần lên danh sách đó là: nhu cầu cơ bản, y tế, bảo hiểm.

Tính toán thu nhập hưu trí

Nếu bạn thường xuyên đóng bảo hiểm xã hội hằng năm hoặc làm việc tại các công ty thì sau khi nghỉ việc, bạn sẽ nhận được trợ cấp/lương hưu, với yêu cầu ít nhất 15 năm đóng BH.

Mức lương này ít hơn hoặc bằng 75% tổng trung bình của tất cả lương cơ bản của bạn chia cho tổng số tháng làm việc. Đây là công thức tính mà tôi đã tóm gọn lại để chúng ta hình dung, số tiền chúng ta nhận được không nhiều. Bạn hãy nhớ đây là LƯƠNG CƠ BẢN khác với thu nhập thực tế. Hai khoản này rất khác nhau, lương cơ bản thường không cao.

Nếu bạn đầu tư bất động sản, chứng khoán dài hạn, hãy thử tính lãi suất 8-10% mỗi năm để xem tiền của mình nhận được bao nhiêu đồng thời trừ các khoản nợ.

Nếu bạn mua bảo hiểm nhân thọ, bạn dự định đóng hết năm 70 tuổi thì bạn dự định rút ra hay giữ nguyên để bảo vệ sức khỏe đến năm 100 tuổi…

Bạn hãy giả định các tình huống cho tiền của mình và đưa ra kết luận. Bạn sẽ tính được số tiền tương đối mình có khi nghỉ hưu.

Tuy nhiên, đôi khi cuộc sống sẽ có những biến cố mà chúng ta không thể lường trước được. Bạn sẽ tự hỏi “thế thì tôi cần tính toán để làm gì?”. Bạn có kế hoạch, bạn có tiền. Nếu gặp biến cố, bạn sẽ dễ dàng xoay sở hơn là không có gì.

“Có vẫn hơn không có gì”

Nào, ngay từ bây giờ, bạn hãy bắt tay xây dựng một tài khoản mang tên “Nghỉ hưu” nhé!